1 . Időbeli és létszámkorlátok

- Mennyi ideig és hány munkavállaló foglalkoztatható az EFO keretein belül?

Az éves foglalkoztatási korlát 120 nap – azaz egy munkavállaló évente maximum 120 napot dolgozhat egyszerűsített foglalkoztatottként. Ezt akár ugyanannál a foglalkoztatónál is megteheti. Ebbe a kategóriába esnek az alkalmi munkát végző foglalkoztatottak (és két speciális kategória is, a turisztikai idénymunkát végzők és a filmipari statisztaként munkát vállalók).

Kivétel ez alól a korlát alól a mezőgazdasági idénymunkát végző foglalkoztatott, aki a 120 napos foglalkoztatási korlát mellett

további 90 napig foglalkoztatható EFO-s formában – ebben a további 90 napban azonban megnövekszik a rá vonatozó közteher

mértéke.

A munkáltató, amennyiben nem rendelkezik főállású munkavállalóval, kizárólag 1 fő alkalmi munkavállalót foglalkoztathat

egyidejűleg – ám az idénymunkára ez a korlátozás nem vonatkozik.

Az egyszerűsített foglalkoztatás létszámkorlátja a bejelentett főállású munkavállalók számának függvényében az alábbiak szerint

alakul:

- 1-5 főállású munkavállaló mellett legfeljebb 2 fő;

- 6-20 főállású munkavállaló között legfeljebb 4 fő;

- 20 fő főállású munkavállaló felett a munkavállalói létszám 20%-ának megfelelő alkalmi munkavállaló foglalkoztatható.

Csak azok a munkáltatók alkalmazhatják az EFO szerinti bejelentést, akiknek nincs adó- vagy köztartozása.

2. A munkáltató által fizetendő közterhek

- Milyen tevékenységekre alkalmazható az egyszerűsített foglalkoztatás és milyen közterheket kell befizetni utána?

Munkavállalónként az alábbi közterhek fizetendők az egyszerűsített foglalkoztatási jogviszony minden naptári napjára (azaz hétvégente és ünnepnapokon is):

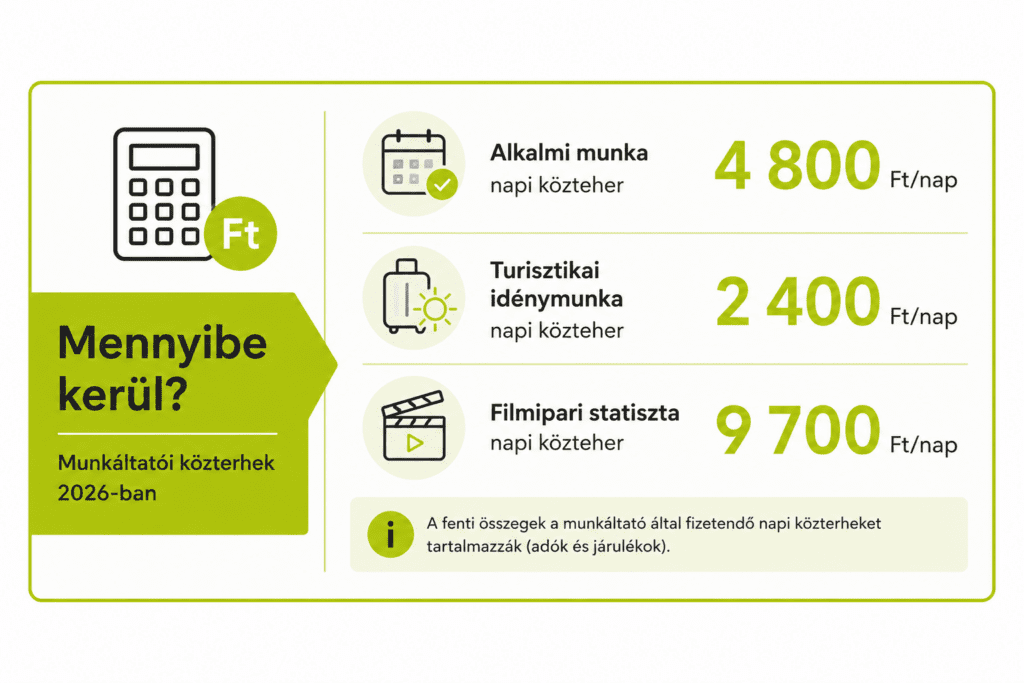

- alkalmi munkánál a hónap első napján érvényes minimálbér 1,5 százaléka, azaz 4 800 Ft;

- turisztikai idénymunkánál a hónap első napján érvényes minimálbér 0,75 százaléka, azaz 2 400 Ft;

- filmipari statiszta alkalmi munkájánál a hónap első napján érvényes minimálbér 3 százaléka, azaz 9 700 Ft;

- mezőgazdasági idénymunkánál az első 120 napra a hónap első napján érvényes minimálbér 0,75 százaléka, azaz 2 400 Ft;

- mezőgazdasági idénymunkánál a 120 napon túli további 90 napra a hónap első napján érvényes minimálbér 1,125 százaléka, azaz 3 600 Ft.

Ezeken az összegeken felül sem a munkáltatót, sem a munkavállalót nem terheli egyéb adó – vagy járulékfizetési kötelezettség – kivéve néhány különleges esetet.

Ha a napi munkabér összege meghaladja 29 700 Ft-ot, az ezen felül eső összeg nyomán a munkáltató számára további

közteherfizetési kötelezettségek keletkeznek (a TAO hatálya alá tartozó foglalkoztatóknak társasági adót, az egyéni

vállalkozóként foglalkoztatóknak vállalkozói SZJA-t kell fizetniük).

A munkavállaló számára keletkezhet SZJA-fizetési kötelezettség is, amennyiben a munkabére meghaladja a mentes keretet amely az alábbiak szerint számítódik:

- szakképzettséget nem igénylő munkakör esetén a napi mentesített keretösszeg a minimálbér napi összegének 130 százaléka, azaz 19 305 Ft;

- szakképzettséget igénylő munkakör esetén a napi mentesített keretösszeg a garantált bérminimum összegének 130 százaléka, azaz 22 308 Ft.

Ha a munkavállaló bére ezt meghaladja, az ezen felül eső rész bevallásköteles és 15%-os SZJA terheli.

Munkavállalókra vonatkozó további tudnivalók

Az egyszerűsített foglalkoztatás speciális biztosítási jogviszonyt eredményez, a munkavállaló jogosult társadalombiztosítási

ellátásra és a nyugdíj szempontjából is szolgálati időnek számít az így ledolgozott idő. A munkavállaló időarányosan

szabadságra is jogosult lehet. Az egyszerűsített foglalkoztatás fontos sajátossága, hogy a nyugdíjalap számítása nem a

ténylegesen kifizetett munkabérhez igazodik, hanem ahhoz, hogy a munkáltató milyen összegű napi közterhet fizetett be – azaz

a tevékenység típusa erre is hatással van. Ezek a kategóriák a tárgyhó első napján érvényben levő minimálbér összegéből számítódnak ki az alábbiak szerint:

- alkalmi munkánál a minimálbér 4,2 százaléka, azaz 13.560 Ft/nap;

- turisztikai idénymunkánál és mezőgazdasági idénymunka első 120 napjában a minimálbér 2,1 százaléka, azaz 6 780 Ft/nap;

- mezőgazdasági idénymunka 121. napjától a minimálbér 3,15 százaléka, azaz 10 170 Ft/nap;

- filmipari statisztaként pedig a minimálbér 8,4 százaléka, azaz 27 120 Ft/nap a nyugdíj számításának alapja.

3. A munkavállalónak fizetendő munkabér

- Milyen szempontok határozzák meg, mennyit fizet a munkáltató?

Az EFO keretei között foglalkoztatott munkavállalónak fizetendő munkabérre három szempont van hatással:

- a 2. pontban rögzített közterhekhez arányuló napi munkabér maximuma;

- az, hogy szakképzettséget igényel-e a tevékenység; illetve

- a munkavállalót megillető pótlékok.

A 2. pontban rögzített közterhek erejéig a 2026-ban kifizethető napi munkabér összege 29 700 Ft/fő. Megállapítható

természetesen ennél magasabb napi munkabér is, ám azt további közterhek terhelik.

A legalacsonyabb fizetendő bérek szakképzettség szerint:

- szakképzettséget nem igénylő munkakörben a minimálbér 85 százaléka, azaz 1 578 Ft/óra (napi 8 órás foglakoztatásesetében ez napi 12 624 Ft);

- szakképzettséget igénylő munkakörben pedig a garantált bérminimum 87 százaléka, azaz 1 866 Ft /óra (8 órásfoglalkoztatás esetében ez napi 14 928 Ft).

Ezek az összegek természetesen a legkisebb fizetendő órabért rögzítik, a 29 700 Ft-os napi munkabérkereten belül a munkáltatót nem terheli további közteherfizetési kötelezettség, a munkavállaló számára pedig az SZJA-mentes keret az irányadó azzal kapcsolatban, keletkezik-e adófizetési kötelezettsége.

A munkavállalót megillető munkabérhez speciális esetekben külön pótlékok is tartoznak – ezekre szintén érdemes odafigyelni, ha a 29 700 Ft-os napi munkabérkereten belül szeretnénk maradni:

- a napi 8 óra feletti munkaidőre az alapbér 50%-ának megfelelő túlórapótlék jár;

- ha a 22 – 06 óra között a munkavégzés ideje meghaladja az 1 órát, 15%-os éjszakai pótlék fizetendő;

- vasárnapokon és ünnepnapokon 50%-os vasárnapi pótlék illeti meg a munkavállalót.